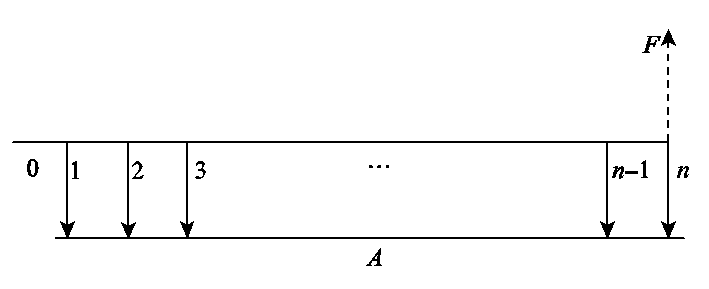

等额分付类型的现金流量图(一)

对于一个经济系统,在n年内的每一个计息周期期末均支付相同的金额A,年利率为i,存在一个与n年内的全部现金流量等值的终值F,如下图所示。

在经济系统分析期内的现金流量中,有的是集中发生在某一个时点上的,而更多的现金流量是分布在分析期内不同时点上的,即多次支付(分付)。现金流入和流出发生在多个时点的现金流量,其数额可以是不等的,也可以是相等的。当现金流序列是连续的,方向相同且数额相等,则称为等额分付系列现金流。

等额分付等值计算公式,应满足的基本条件是:

对于一个经济系统,在n年内的每一个计息周期期末均支付相同的金额A,年利率为i,存在一个与n年内的全部现金流量等值的终值F,如下图所示。

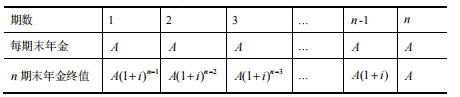

各期期末年金A相对于第n期期末的本利和可用下表计算。

等额分付终值公式:

式中称为等额分付终值系数,记为(F/A,i,n)。

在年利率为i的情况下,欲将第n年末的资金F换算为与之等值的n年中每年末的等额资金,这就是等额分付偿债基金计算问题。显见,等额分付偿债基金的计算是等额分付终值计算的逆运算,于是可得到公式

式中,为等额分付偿债基金系数,记为(A/F,i,n)。等额分付偿债基金公式的现金流量图与等额分付类型的现金流量图(一)相同。

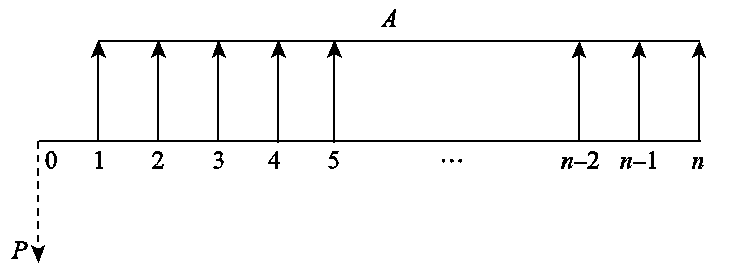

某项目在第1年初投资额为P,当年运营取得收益。n年中每年末所获净现金流量为A,在年利率为i的情况下,从第1年到第n年的等额现金流入总额等值于期初的现金流出P,即已知A求P,这就是等额分付现值计算问题,如下图所示。

由和,可以推导:

即

式中,为等额分付现值系数,记为(P/A,i,n)。

对于初期投资P,当年利率为i时,在n年内每年末以等额资金A回收,当A取何值时,所有的回收额等值于初期投资额P,这是等额分付资本回收计算的问题。可以看出,它是等额分付现值公式的逆运算,即已知现值,求与之相等值的等额年值。

由等额分付现值计算公式得

式中,为等额分付资本回收系数,记为(A/P,i,n)。

工程项目经济技术中,常应用等额年值核定在项目生产经营期每年至少应收回多少资金。若项目年实际收回的资金小于等额年值,则说明该项目在指定期内无法按要求收回投资。