Definition(营业收入)

营业收入 是企业生产经营阶段的主要收入来源,是指销售产品或者提供服务所获得的收入。营业收入是反映项目真实收益的经济数据,也是工程经济分析中现金流入的一个重要内容。

年营业收入=产品年销售量x产品单价

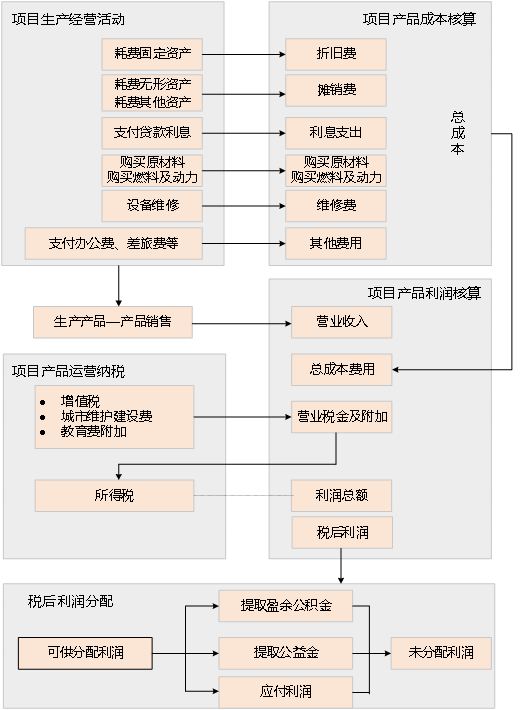

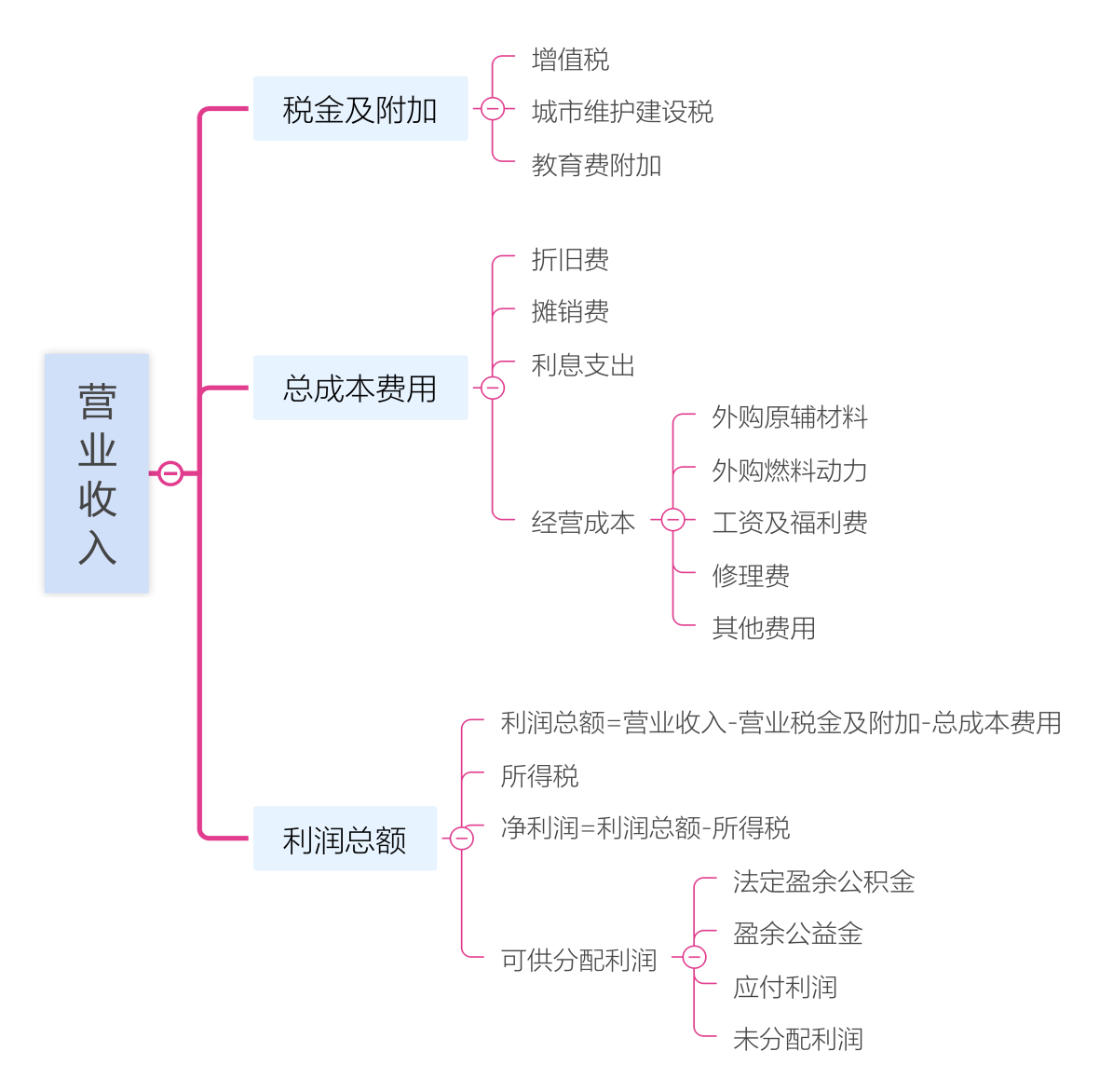

本节讲解营业收入、税金与利润,下图为三者关系结构图

营业收入 是企业生产经营阶段的主要收入来源,是指销售产品或者提供服务所获得的收入。营业收入是反映项目真实收益的经济数据,也是工程经济分析中现金流入的一个重要内容。

年营业收入=产品年销售量x产品单价

建设项目的营业收入,是项目运营期内个年销售产品或提供服务劳务等所取得的主营业务收入和其他业务收入,是工程建设项目现金流量中重要的现金流入项。

营业收入 是项目建设投产后收回投资、补偿成本、上缴税金、偿还债务、保证企业再正常进行的前提,它是估算利润总额、增值税核算的基础数据。

税收是国家凭借政治权力参与国民收入分配和再分配的一种方式,具有强制性、无偿性和固定性的特点。税收是国家取得财政收入的主渠道,也是国家对各项经济活动进行宏观调控的重要杠杆。

营业税金及附加主要有增值税、消费税、城市维护建设税等,附加是指教育附加和地方教育费附加。

利润总额 是企业在一定时期内生产经营活动的最终财务成果,集中反映了企业生产经营各方面的效益。在工程经济分析中,利润是计算现金流出项企业所得税的依据。

现行会计制度规定,利润总额 等于营业利润加上投资净收益、补贴收入和营业外收支净额的代数和。但在对工程项目进行经济分析时,为简化计算,在估算利润总额时,假定不发生其他业务利润,也不考虑投资净收益、补贴收入和营业外收支净额,本期发生的总成本等于主营业务生产成本、管理费用、财务费用和营业费用之和。在工程项目的经济分析中,利润总额是一些静态指标的基础数据。

投资项目投产后所获利润可分为利润总额(忽略营业外净收入和其他投资收益)和税后利润两个层次:

利润总额=营业收入-增值税及附加-总成本费用

根据利润总额 可计算所得税 和净利润,在此基础上可进行净利润的分配。

根据税法的规定,企业取得利润后,先向国家缴纳所得税,即凡在我国境内实行独经营核算的各类企业或者组织者,其来源于我国境内、境外的生产、经营所得和其他利润是企业经济目标的集中表现。

所得税 指以单位(法人)或个人(自然人)在一定时期内的纯所得额为征税对象的各个税种,包括企业所得税和个人所得税。企业所得税税率一般不超过25%。

在计算所得税 时,对销售利润为负的年度,即企业发生亏损的年度,可用下一年度的税前利润等弥补,下一年度利润不足以弥补的,可以在5年内延续弥补,按弥补后的应纳税所得额计算所得税。5年内不足以弥补的,用税后的利润等弥补。

净利润 指利润总额扣除所得税后的差额,计算公式:

税后利润(净利润)=销售利润-所得税

在项目经济分析中,一净利润视为可供分配利润,可按下列顺序分配: