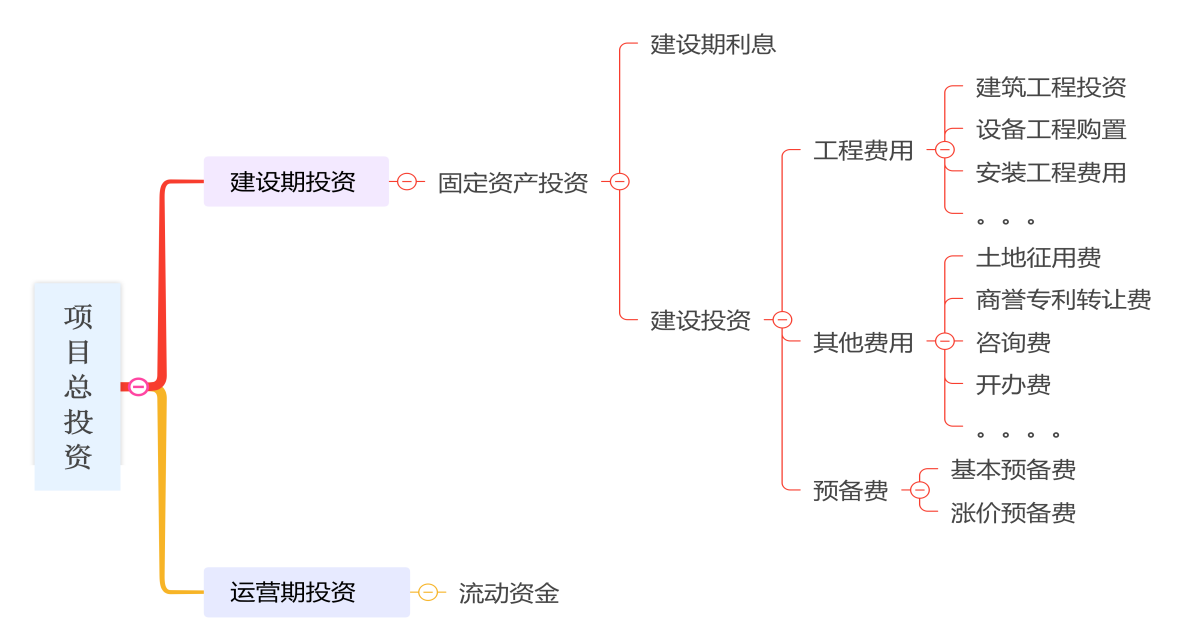

基本预备费=(工程费用+其他费用)*基本预备费率

涨价预备费=工程费用*涨价预备费率

投资 是指投资主体为了实现盈利或避免风险,通过各种途径预先垫付资金的活动。

项目总投资 包括建设期固定资产投资和运营期流动资金(项目总投资构成见下图)。

建设投资=工程费用+其他费用+预备费。

基本预备费=(工程费用+其他费用)*基本预备费率

涨价预备费=工程费用*涨价预备费率

建设期利息又称建设期资本化利息,是项目在建设期内为使用外部资金而支付的利息以及融资过程中发生的手续费、承诺费、管理费等。建设期利息计算需要关注:

年初借款:年应计利息=(年初借款本息累计+本年借款额)*年实际利率

年中借款:年应计利息=(年初借款本息累计+本年借款额/2)*年实际利率

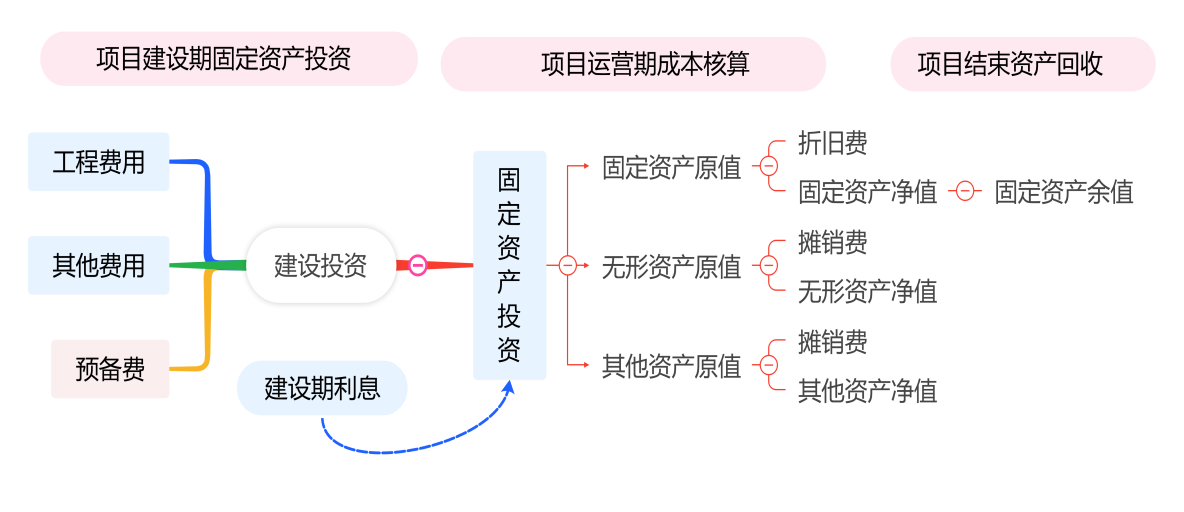

建设期固定资产投资在运营期全部形成资产,包括固定资产、无形资产和其他资产,这些资产在项目运营期作为生产要素参与产品生产或提供服务并被消耗(固定资产投资与形成资产关系见下图)。

流动资产通常是在一年内或超过一年的一个营运周期内变现或耗用的资产,是企业运营期内长期占用并周转使用的营运资金。在生产经营活动中,流动资金以现金及各种存款、存货、应收及预付款项等流动资产的形态出现。

流动资金 通常是在项目投产前预先垫付,在投产后的生产经营过程中,用于购买原材料、燃料动力、备品备件,支付人力资源费用和其他费用,以及被在产品、半成品、产成品和其他存货占用的周转资金。在整个项目寿命期结束时,全部流动资金才能退出生产与流通,以货币资金的形式被回收。

因此,当项目寿命期结束,流动资金成为企业在期末的一项可回收的现金流入。

流动资金=流动资产—流动负债

流动资产(Current Assets) 是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分。流动资产包括货币资金、短期投资、应收票据、应收账款和存货等。流动资产在周转过渡中,从货币形态开始,依次改变其形态,最后又回到货币形态(货币资金→储备资金、固定资金→生产资金→成品资金→货币资金),各种形态的资金与生产流通紧密相结合,周转速度快,变现能力强。

流动负债 是指正常生产情况下平均的应付账款,流动负债加上短期借款就是流动负债总额。