Section5.1项目财务分析类型¶ permalink

项目财务分析分为融资前分析和融资后分析(见财务分析图)。

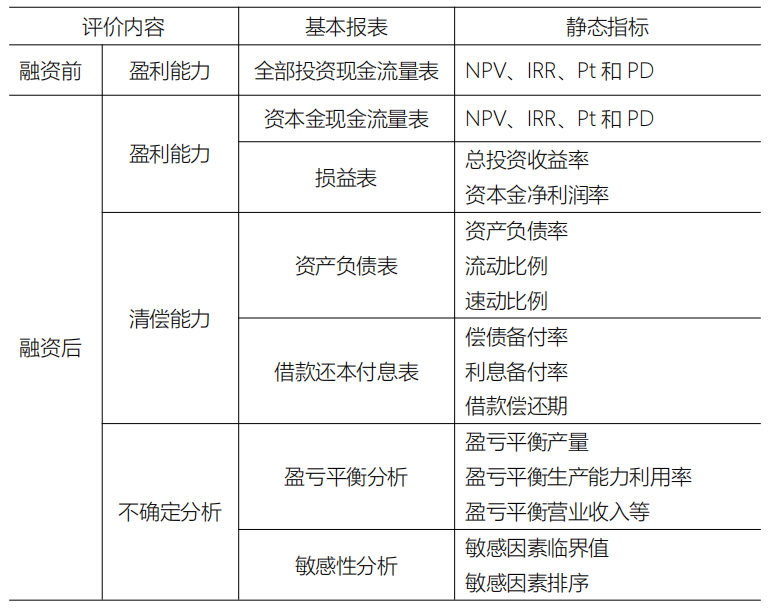

融资前分析 是不考虑债务融资条件下的财务分析,主要考察项目净现金流的价值是否大于其投资成本,以此判断项目财务是否可行,为项目投资决策提供依据。

融资后分析 属于项目融资决策,是在项目融资前分析可行的基础上,以设定的融资方案为基础进行的财务分析,重点考察项目资金筹措方案能否满足要求。融资后分析主要分析项目的盈利能力和清偿能力,以判断判断项目在融资条件下的合理性。

Subsection5.1.1融资前分析¶ permalink

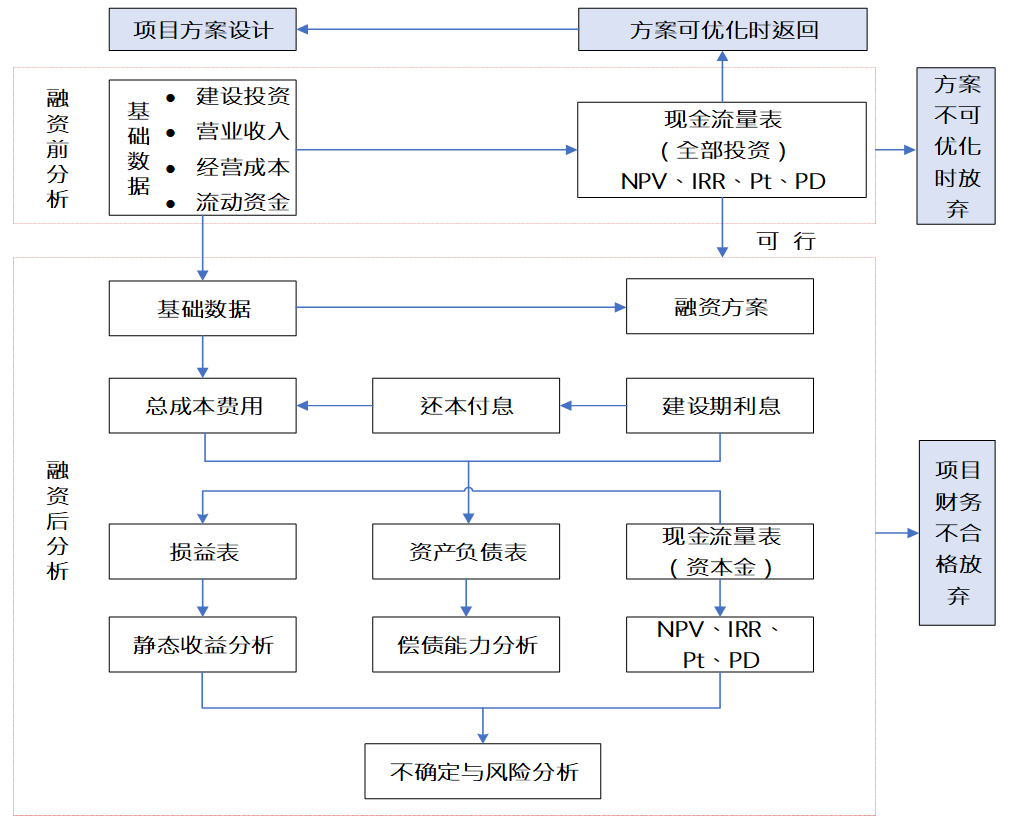

融资前分析是在全部投资项目现金流量表 的基础上,计算项目投资内部收益率、净现值、静态投资回收期和动态投资回收期指标,以判断项目财务的可行性。若财务指标符合财务基准要求,则进一步考虑融资方案,进行融资后分析,否则放弃该项目。

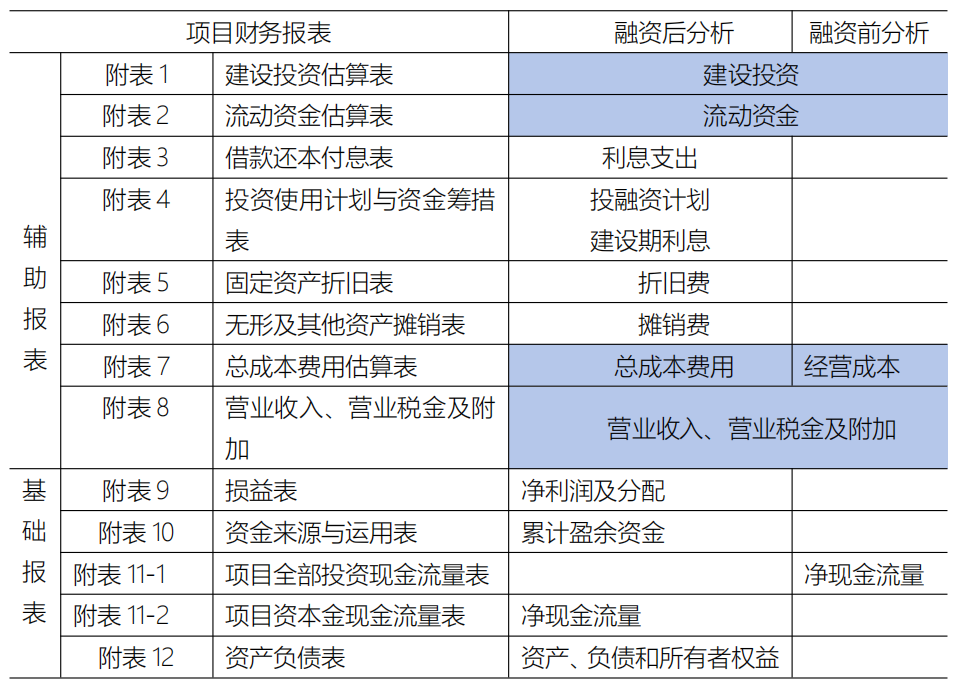

融资前分析辅助报表包括建设投资估算表、流动资金估算表、总成本费用估算表、营业收入、营业税金及附加估算表、固定资产折旧费表 和无形及其他资产摊销费表。

Subsection5.1.2融资后分析¶ permalink

融资后分析是在编制项目资本金现金流量表 的基础上,计算项目资本金内部收益率、净现值和项目静态投资回收期和动态投资回收期指标,考察项目资本金可获得的收益水平,同时对项目不确定和风险进行分析。根据项目财务盈利能力、清偿能力及风险分析的结果,给出项目投资决策建议。

融资后分析在初步设定融资方案以及融资前辅助报表的基础上,编制投资使用计划与资金筹措表 和借款还本付息表(见项目财务评价报表和项目财务分析指标)。