总成本费用=外购原材料+外购燃料与动力+工资及福利费+折旧费+摊销费+修理费+利息支出+其他费用

Section4.3成本¶ permalink

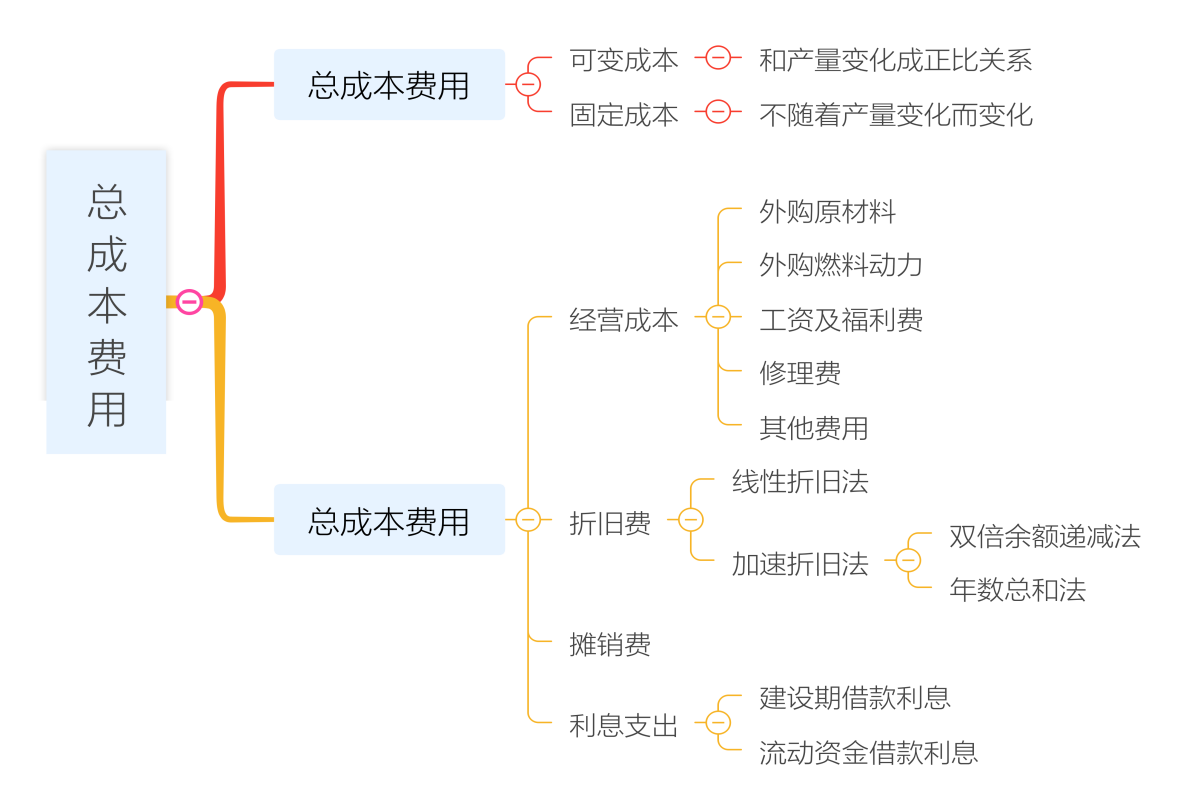

Subsection4.3.1总成本费用¶ permalink

建设项目投入使用后,即进入运营期。总成本费用是指在运营期内为生产和销售产品或提供服务所发生的全部成本费用。在建设项目经济分析中,通常按照各费用要素的经济性质及表现形态,把总成本费用分为9类,它们与总成本费用的关系如下图

Subsection4.3.2固定成本与可变成本¶ permalink

按成本与产量的关系,总成本费用由固定成本和可变成本构成。即:

总成本费用=固定成本+可变成本

Definition(固定成本与可变成本)

- 固定成本 一般包括折旧费、摊销费、修理费、工资及福利费(计件工资除外)及其他费用等。通常把运营期发生的利息支出也作为固定成本。

- 可变成本 主要包括外购原材料、外购燃料及动力和计件工资等。

- 半可变成本 有些成本费用属于半固定半可变成本,必要时可进一步分解为固定成本和可变成本,项目经济评价中可根据行业特点进行简化处理。

Subsection4.3.3经营成本¶ permalink

经营成本是工程经济分析中特有术语,是项目运营期的经常性实际支出。

经营成本=外购原材料+外购燃料动力+工资及福利费+修理费+其他费用

经营成本=总成本费用—折旧费—摊销费—利息支出

Subsection4.3.4折旧费¶ permalink

Definition(折旧)

折旧(Depreciation) 是指在固定资产的使用过程中,随着资产耗面逐渐特移到产品成本费用中的那部分价值。

将折旧费计入总成本费用是企业回收固定资产投资的一种手段。

按照国家规定,企业可把已发生的资本性支出转移到产品成本费用中去,然后通过产品的销售,逐步回收初始的投资。

我国现行的固定资产折旧方法,一般采用平均年限法或加速折旧法。

在工程项目的经济分析中,一般采用平均年限法通过《固定资产折旧费估算表》计算年折旧费。

Subsection4.3.5摊销费¶ permalink

Definition(摊销费)

摊销费 是指无形资产和其他资产等一次性投入或集中投入费用的分摊,其性质与固定资产折旧费相同。无形资产从开始使用之日起,在有效使用期限内平均计算摊销费。

有效使用期限按下列原则确定:法律、合同或者企业申请书分别规定有法定的有效期限和受益年限的,取两者较短者为有效使用年限;法律没有规定有效期限的,按照合同或者企业申请书规定的受益年限确定有效使用年限;法律、合同或者企业申请书均未规定有效期或者受益年限的,按照不少于10年确定有效使用期限。

其他资产包括开办费和以经营租赁方式租入的固定资产改良支出等。开办费从企业开始生产经营起,按照不少于5年的期限平均摊销;以经营租赁方式租入的固定资产改良支出,在租赁有效期内分期平均摊销。

Subsection4.3.6利息支出¶ permalink

Definition(利息支出)

利息支出 是指企业为筹集所需资金而发生的费用,包括长期建设投资贷款利息+流动资金利息。

利息支出=建设投资借款利息+流动资金贷款利息

建设投资借款利息

每年应计利息=(年初本金累计额 )*年利率

流动资金借款利息:借款利息流动资金的借款属于短期借款,利率较长期借款利率低。

流动资金利息=流动资金借款累计金额*年利率